更新日:2018年5月18日

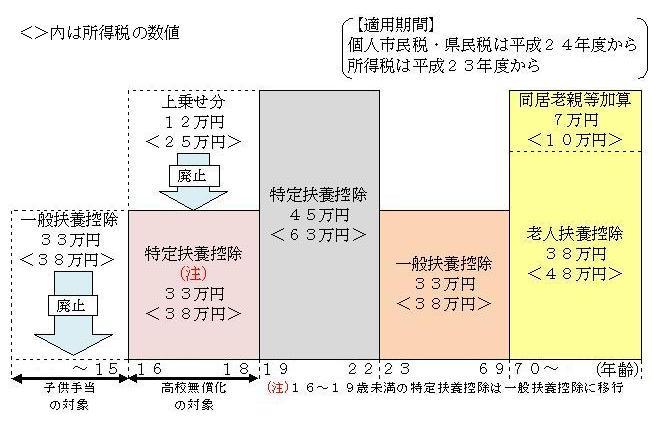

年少扶養控除の廃止

子ども手当の創設に伴い、年少扶養親族(16歳未満の扶養親族)に係る扶養控除(33万円)が廃止されます。

ただし、市民税・県民税の算定(非課税限度額等の算定)に必要ですので、必ず扶養親族の申告をお願いします。

特定扶養親族(16歳以上19歳未満)の控除額の見直し

高校の授業料無償化に伴い、特定扶養親族(16歳以上23歳未満)のうち16歳以上19歳未満の扶養親族に限って扶養控除の上乗せ部分(12万円)が廃止され、扶養控除額が33万円になります。

19歳以上23歳未満の扶養親族は以前と変わらず45万円のままです。

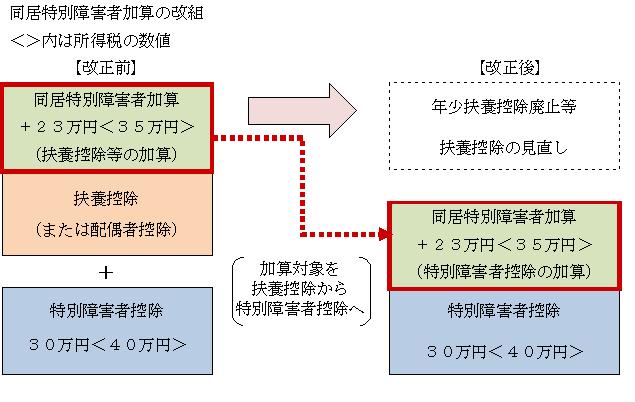

同居特別障害者に対する障害者控除の見直し

控除対象配偶者または扶養親族が同居の特別障害者である場合に、配偶者控除額または扶養控除額に23万円を加算する措置として講じられていましたが、年少扶養親族に対する扶養控除の廃止に伴い、特別障害者の場合の障害者控除の額(30万円)に23万円を加算する措置に改められました。これにより、同居特別障害者の場合の障害者控除の額は53万円になります。

なお、年齢16歳未満である扶養親族(年少扶養親族)に対する扶養控除の適用はありませんが、その年少扶養親族が障害者である場合には、障害者控除は適用になりますので、必ず申告をしてください。

給与所得者と公的年金等受給者の扶養親族申告書の提出

扶養控除の見直しに伴い、給与所得者または公的年金等受給者で、所得税法の規定により扶養控除等申告書等を提出しなければならない者に対し、個人住民税に係る扶養親族申告書の提出義務が課されます。

これは年少扶養親族(年齢16歳未満の扶養親族)に対する扶養控除は廃止されますが、市民税・県民税の算定(非課税限度額等の算定)に扶養親族の数が用いられるため、年齢16歳未満の扶養親族の方を申告するというものです。

給与所得者については、年末調整時に「給与所得者の扶養控除等(異動)申告書」の「住民税に関する事項」欄に扶養控除の対象とならない年齢16歳未満の扶養親族を必ず記入してください。 公的年金等の受給者の扶養親族等申告書についても同様です。確定申告または市民税・県民税の申告書を提出される場合は、申告書に扶養親族を記入してください。

このページに関する問い合わせ先

市民税課

住所:〒340-8550 草加市高砂1丁目1番1号

個人課税係 電話番号:048-922-1042 ファクス番号:048-920-1502

法人諸税係 電話番号:048-922-1049 ファクス番号:048-920-1502